Die Aktivrente befreit Gehälter bis 2.000 € pro Monat von der Steuer

Es geht hier also nicht um eine neue Rente, sondern darum, im Rentenalter weiter beruflich aktiv zu bleiben. Ob Ihr Mitarbeiter eine Rente bezieht, spielt keine Rolle. Die Steuerbefreiung gibt es nur, wenn diese beiden Voraussetzungen erfüllt sind:

- Der Mitarbeiter hat die Regelaltersgrenze nach § 35 Abs. 2 oder § 235 Sozialgesetzbuch (SGB) VI überschritten.

- Es handelt sich um eine sozialversicherungspflichtige Beschäftigung. Damit sind Minijobs von der Steuerfreiheit ausgeschlossen.

Eine vorgezogene Rente ohne Abschläge reicht nicht für die Steuerbefreiung

Die Regelaltersgrenze erreichen im Jahr 2026 Mitarbeiter

- des Jahrgangs 1959 mit 66 Jahren und 2 Monaten bzw.

- des Jahrgangs 1960 mit 66 Jahren und 4 Monaten.

Erst danach können sie von der Steuerfreiheit profitieren. Jüngere Mitarbeiter bleiben dagegen regulär steuerpflichtig, auch wenn sie wegen besonders langjähriger Beschäftigung Anspruch auf eine Rente ohne Abschläge haben (sogenannte Rente mit 63).

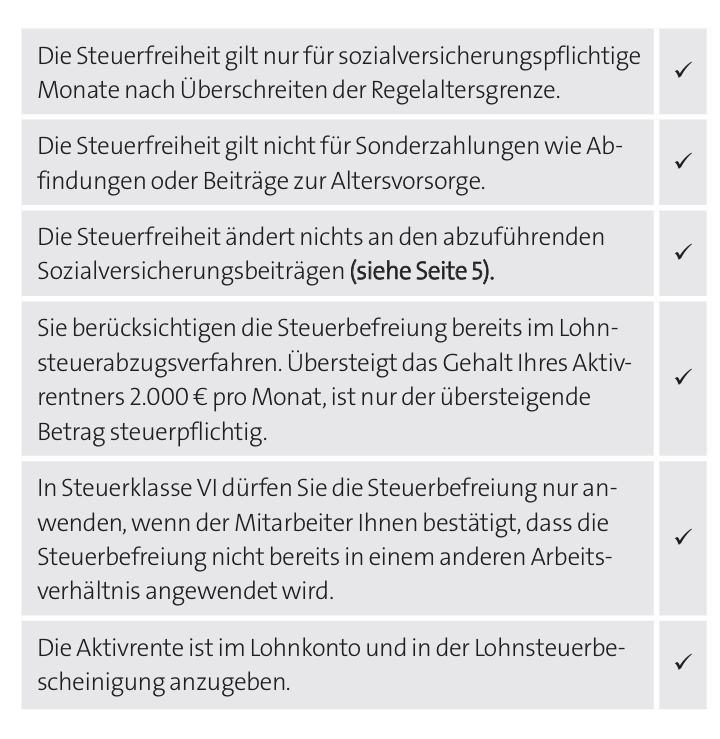

Das ist bei der Gehaltsabrechnung wichtig

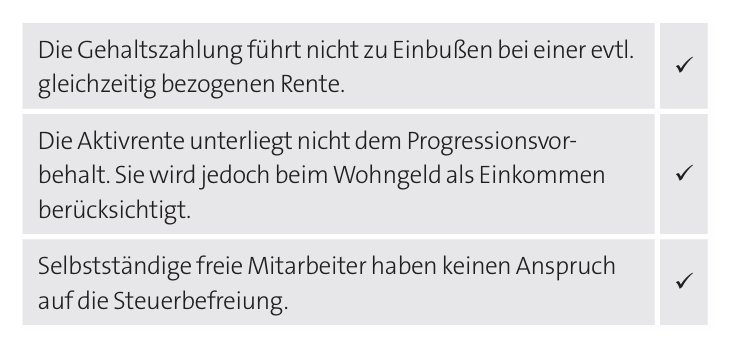

Diese Aspekte sind für Ihre Mitarbeiter relevant

Sachgrundlose Befristungen mit Ex-Mitarbeitern im Rentenalter sind jetzt möglich

Das sogenannte Vorbeschäftigungsverbot nach § 14 Abs. 2 Teilzeit- und Befristungsgesetz (TzBfG), das sachgrundlose Befristungen mit ehemaligen Mitarbeitern untersagt, wurde für Mitarbeiter, die die Regelaltersgrenze überschritten haben, aufgehoben. Die Neuregelung befindet sich im neuen § 41 Abs. 2 SGB VI. Damit können Sie auch Mitarbeiter, die bereits in Rente gegangen oder zu einem anderen Arbeitgeber gewechselt sind, beschäftigen, ohne sich auf Dauer an sie zu binden.

Allerdings darf die sachgrundlose Befristung höchstens zwei Jahre dauern und in dieser Zeit höchstens dreimal verlängert werden. Zudem dürfen Sie mit demselben Mitarbeiter höchstens zwölf sachgrundlos befristete Arbeitsverträge mit einer Gesamtdauer von höchstens acht Jahren schließen. Nach zwei Jahren ist also immer eine Unterbrechung erforderlich oder ein veränderter Arbeitsvertrag, z. B. mit veränderter Arbeitszeit oder Vergütung.

Diese Befristungen sind jenseits der Regelaltersgrenze außerdem möglich

- Hinausschieben des Renteneintritts: Soll ein Arbeitsverhältnis vertragsgemäß mit Erreichen der Regelaltersgrenze enden, können Sie im Einvernehmen mit dem Mitarbeiter den Beendigungszeitpunkt hinausschieben, und zwar beliebig oft und lange (§ 41 Abs. 1 Satz 3 SGB VI).

- Befristung mit Sachgrund, z. B. für ein bestimmtes Projekt oder zur Vertretung (§ 14 Abs. 1 TzBfG)

- Sachgrundlose Befristung bis fünf Jahre mit beliebig vielen Verlängerungen bis dahin, wenn der Mitarbeiter vorher mindestens vier Monate beschäftigungslos war (§ 14 Abs. 3 TzBfG)

Wichtig: Sie müssen sämtliche Befristungen und Vertragsverlängerungen schriftlich vereinbaren, und zwar bevor die Befristung bzw. die Verlängerung beginnt.