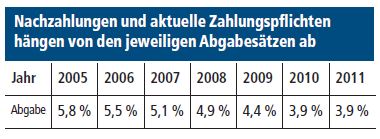

Für die Entgelte, die Sie an freie Künstler und Publizisten zahlen, beträgt die Abgabe an die Künstlersozialkasse ab dem 1.1.2011 3,9 %. Sie entspricht der des Jahres 2010. Damit sinkt die Abgabe erstmals seit Jahren nicht mehr.

Wann Sie zur Zahlung verpflichtet sind

Die Künstlersozialabgabe stellt den „Quasi-Arbeitgeberanteil“ dar, den alle Unternehmen bezahlen müssen, die nicht nur gelegentlich Werke oder Leistungen selbstständiger Künstler oder Publizisten verwerten. Zu diesen Künstlern und Publizisten zählen nach dem Katalog der KSK beispielsweise folgende Mitarbeiter:

- Autoren

- Fachleute für Öffentlichkeitsarbeit oder Werbung

- Fotografen

- Grafik- und Multimedia-Designer

- Industrie-Designer

- Journalisten

- Layouter

- Redakteure

- technische Redakteure

- Texter

- Übersetzer

Abgabepflichtig ist Ihr Unternehmen daher zunächst dann, wenn es zu einer Branche zählt, die typischerweise Erzeugnisse dieser Berufsgruppen verwertet (Verlage, Presse- und Werbeagenturen, Veranstalter, Design-Unternehmen etc.). Die Künstlersozialabgabe müssen Sie aber auch abführen, wenn Ihr Unternehmen zwar nicht in diesen Branchen tätig ist, aber

- seine Produkte, Verpackungen oder das Unternehmen selbst bewirbt und

- aus diesem Grund regelmäßig Aufträge an selbstständige Künstler und Publizisten erteilt (§ 24 Abs. 1 Künstlersozialversicherungsgesetz – KSVG).

Achtung: Die Pflicht Ihres Unternehmens, die Künstlersozialabgabe zu zahlen, gilt unabhängig davon, ob die Künstler und Publizisten, die für Sie arbeiten, tatsächlich bei der KSK versichert sind oder eine Versicherung (noch) nicht besteht. Klären Sie die Pflichten rund um die Künstlersozialkasse unbedingt ab. Die Arbeitgeberprüfung durch die Rentenversicherungsträger umfasst auch die korrekte Abführung der Künstlersozialabgabe. Stellt der Rentenversicherungsträger fest, dass Ihr Unternehmen die Pflicht zu dieser Abgabe hat und auch in der Vergangenheit bereits hatte, müssen Sie die Abgabe auch für die zurückliegenden Jahre noch abführen. Das gilt unabhängig vom Verschulden.

Mein Tipp: Schlagen Sie fest angestellte Aushilfen vor.

Die Pflicht, eine Künstlersozialabgabe zu zahlen, gilt nur für freie Mitarbeiter. Für Projekte, für die Ihr Unternehmen künstlerisch oder publizistisch tätige Mitarbeiter für nicht länger als 2 Monate/50 Arbeitstage benötigt, kann Ihr Unternehmen auch fest angestellte Aushilfen beschäftigen. Ist das Arbeitsverhältnis als kurzfristige Beschäftigung ausgestaltet, zahlen Sie unabhängig von der Höhe des Entgelts keinen Cent an Sozialversicherungsbeiträgen und keine Künstlersozialabgabe für das gezahlte Entgelt. Unter Umständen sind auch Selbstständige bereit, sich für 2 Monate fest anstellen zu lassen.

Was Sie zahlen müssen

Sie haben die Künstlersozialabgabe auf alle Entgelte abzuführen, die Ihr Unternehmen an freie Künstler oder Publizisten zahlt. Dabei fallen gleichbleibende Vorauszahlungen für die Zeit vom März des laufenden Jahres bis zum Februar des folgenden Jahres an. Die Basis für die Berechnung dieser Vorauszahlungen bilden Entgelte des Vorjahres.

Das bedeutet für Sie: Sie melden der KSK die Entgelte; die Höhe der Vorauszahlungen teilt Ihnen dann die KSK mit. Möchten Sie diese Mitteilung kontrollieren, multiplizieren Sie einfach 1⁄12 des Jahresentgelts mit dem für das Jahr jeweils geltenden Abgabesatz. Der Abgabesatz für 2010 und 2011 beträgt monatlich 3,9%.

Beispiel:

Ihr Unternehmen hat ins Ausland expandiert und im Jahr 2010 sämtliche Broschüren, Internetseiten, Flyer etc. von freien Übersetzern in mehrere Sprachen übersetzen bzw. teilweise auch neue entwerfen lassen. Es werden im Jahr 2010 insgesamt 48.000 € Honorare an freie „Künstler und Publizisten“ gezahlt. Diese Entgeltsumme melden Sie an die KSK. Berechnungsgrundlage für die monatlichen Vorauszahlungen für den Zeitraum von März 2011 bis Februar 2012 ist 1⁄12 der gemeldeten Entgelte (= 4.000 €). Diesen Betrag multipliziert die KSK dann mit dem Abgabesatz für 2010, also mit 3,9 %. Sie führen also von März 2011 bis einschließlich Februar 2012 monatlich 156 € an die KSK ab.

Eine beispielhafte Aufzählung der entsprechenden Tätigkeiten, die den oben genannten Berufsgruppen zugeordnet werden, erhalten Sie exklusiv in unserem Onlinebereich.