Bekommt auch Ihr Unternehmen den Fachkräftemangel zu spüren? Eine Lösung kann die Beschäftigung von Rentnern oder Mitarbeitern sein, die nach Erreichen ihres Renteneintrittsalters noch eine Weile im Unternehmen bleiben oder neu eingestellt werden. Die Vorteile: Bezieher einer Altersrente sind als Beschäftigte oft sehr flexibel. Zudem dürfen alle Altersrentner unbegrenzt zu Ihrer Rente hinzuverdienen. Damit ist die Hinzuverdienstgrenze bei diesen Mitarbeitern kein Thema, mit dem Sie sich beschäftigen müssen.

Neu: keine Lohnsteuer auf ein Entgelt bis 2.000 €

Ab dem 1.1.2026 soll darüber hinaus die sogenannte Aktivrente eingeführt werden. Wichtigste Maßnahme: Rentner, die das Alter für ihre Regelaltersrente erreicht haben, können ab dem 1.1.2026 voraussichtlich einen Steuerfreibetrag von 2.000 € monatlich in Anspruch nehmen. Konkret ist Folgendes geplant:

- Es wird kein Progressionsvorbehalt für die 2.000 € geben. Die Steuerbefreiung wird direkt im Lohnsteuerabzugsverfahren – also durch Sie bei der Abrechnung – berücksichtigt. Die betreffenden Mitarbeiter erhalten monatlich mehr netto und müssen sich die Steuerersparnis nicht nachträglich über die Einkommensteuererklärung zurückholen.

- Das Entgelt im Rahmen des Freibetrags wird nicht sozialversicherungsfrei sein. Für die Mitarbeiter gelten reguläre Beiträge zur Kranken- und Pflegeversicherung, auf Arbeitgeberseite zusätzlich regulär Renten- und Arbeitslosenversicherung.

- Der Freibetrag gilt nur für sozialversicherungspflichtige Beschäftigungen. Beispielsweise Minijobber bleiben also außen vor.

- Die Inanspruchnahme/der Bezug einer Rente ist nicht Bedingung – wer den Rentenbeginn „aufschiebt“, profitiert also auch von der Steuerfreiheit der 2.000 €.

Das gilt ab 1.1.2026 für die Sozialversicherung

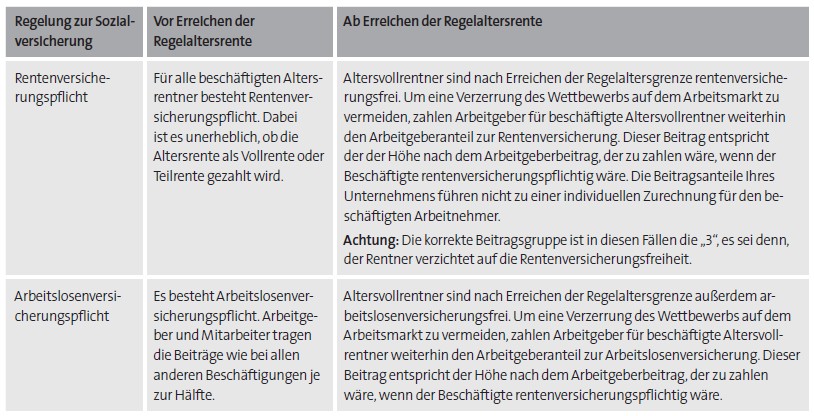

In der Kranken- und Pflegeversicherung sind alle Rentner, die eine Tätigkeit über einen Minijob hinaus ausüben, versicherungspflichtig. Die Beiträge sind von Ihrem Unternehmen und dem Mitarbeiter je zur Hälfte zu tragen. Die Versicherungspflicht als Arbeitnehmer geht der als Rentner vor. Die Beitragspflichten aus der Rente und dem Arbeitsentgelt bestehen nebeneinander.

Renten- und Arbeitslosenversicherung: „vor“ oder „ab“ Erreichen der Regelaltersrente

Das gilt für Rentner als 603-€-Kräfte

Arbeitet ein Rentner in Ihrem Unternehmen als geringfügig entlohnter Minijobber (ab dem 1.1.2026: 603 € monatlich), dürfen Sie den neuen Steuerfreibetrag nicht ansetzen. Sie führen für den Mitarbeiter die Pauschalen zur Rentenversicherung (15 %), zur Krankenversicherung (13 %) sowie grundsätzlich eine pauschale Lohnsteuer von 2 % ab. Der Rentner ist versicherungsfrei in der Kranken- und Arbeitslosenversicherung. Auch in der Pflegeversicherung ist er nicht versicherungspflichtig.

Durch schriftliche Erklärung Ihnen gegenüber kann der Mitarbeiter auf die Versicherungsfreiheit verzichten. Bislang galt: Eine solche Verzichtserklärung kann nicht abgegeben werden, wenn zuvor eine Befreiung von der RV-Pflicht beantragt worden ist. Ob das vor dem Hintergrund der geplanten Regelungen zum Recht des einmaligen „Widerrufs“ des Befreiungsantrages weiter gelten soll, ist aktuell ungewiss. Dann bleibt der Minijobber rentenversicherungspflichtig. Dadurch wirkt sich neben dem eigenen Beitragsanteil auch der Arbeitgeberanteil rentensteigernd aus. Die in einem Kalenderjahr aus diesen Pflichtbeiträgen erworbenen zusätzlichen Rentenanwartschaften erhöhen zum 1.7. des Folgejahres die Altersrente.

So gehen Sie vor, wenn Rentner als Aushilfen arbeiten

Keine Ausnahme existiert für Rentner, die als kurzfristig beschäftige Aushilfen in Ihrem Unternehmen arbeiten. Diese Mitarbeiter sind in sämtlichen Zweigen der Sozialversicherung versicherungsfrei. Als Voraussetzung für die Sozialversicherungsfreiheit von kurzfristigen Beschäftigungen gilt allerdings eine Grenze von 3 Monaten bzw. 70 Arbeitstagen im Kalenderjahr. Dabei zählen auch die Aushilfstätigkeiten bei anderen Arbeitgebern mit. Eine Verdienstobergrenze gibt es für kurzfristig beschäftigte Aushilfen aber nicht.

Achten Sie auf diese Details beim Vertragsabschluss

Grundsätzlich gelten für Arbeitsverträge mit Rentnern keine Besonderheiten gegenüber Arbeitsverträgen mit anderen Mitarbeitern. Was allerdings häufiger vorkommt: Ein Mitarbeiter Ihres Unternehmens erreicht das Alter, mit dem er eine reguläre Vollaltersrente, also seine Regelaltersrente, beziehen kann. Nun kommt er mit dem Wunsch auf die Unternehmensleitung zu, zumindest in Teilzeit bei Ihnen weiterarbeiten zu dürfen. Ob das ohne Weiteres geht und welche arbeitsrechtlichen Maßnahmen hierfür getroffen werden müssen, hängt auch davon ab, wie das Ende seines bisherigen Arbeitsvertrages ausgestaltet war. Das sollten Sie unbedingt prüfen. Es gilt vor allem, die folgenden Punkte zu beachten:

1. Hatte der bisherige Arbeitsvertrag eine Altersgrenzenvereinbarung?

Häufig enthalten Arbeitsverträge, Betriebsvereinbarungen oder Tarifverträge eine sogenannte Altersgrenzenvereinbarung.

Ist eine solche Vereinbarung wirksam, endet der Arbeitsvertrag mit dem Rentner automatisch, sobald er das Alter erreicht, in dem er seine Regelaltersrente beziehen kann. Das bedeutet für Ihr Unternehmen: Möchte es diesen Mitarbeiter über die Grenze hinaus weiterbeschäftigen, muss ein neuer Arbeitsvertrag abgeschlossen werden.

2. Gab es keine Altersgrenzenvereinbarung?

Gilt für den Mitarbeiter keine Altersgrenzenvereinbarung oder ist diese unwirksam, muss Ihr Unternehmen ihm kündigen, wenn es das Arbeitsverhältnis zum Rentenbezug beenden möchte. Auch die Reduzierung der Arbeitszeit funktioniert dann nicht einseitig. In diesem Fall ist eine Änderungskündigung nötig.

Die neuen steuerlichen Anreize ab 2026 zeigen, welche Bedeutung die Beschäftigung von Altersrentnern künftig haben kann. Wie weit die geplanten Änderungen tatsächlich gehen werden, ist heute noch nicht in allen Details klar. Für einen ersten fundierten Überblick gelten jedoch weiterhin die bestehenden Regelungen rund um Hinzuverdienst, Sozialversicherung, Meldungen und Lohnsteuer. In unserem Spezialreport „Rentner betriebsprüfungssicher beschäftigen“ finden Sie genau diese Grundlagen kompakt und praxisnah zusammengefasst. Und selbstverständlich halten wir Sie bei Personalwissen sofort auf dem Laufenden, sobald neue gesetzliche Vorgaben offiziell feststehen.