Steht eine Prüfung der Sozialversicherungsträger an, können Sie davon ausgehen, dass der Prüfer auch kontrolliert, ob Sie alle erforderlichen Sofortmeldungen erstattet haben. Findet er keine Angabe zur Beschäftigung in der Betriebsprüfungsdatei der Rentenversicherung, kann er die Tätigkeit als Schwarzarbeit einstufen. Daraus resultieren möglicherweise strafrechtliche Konsequenzen. Zum Verhängnis kann Ihnen sowohl das Übersehen der entsprechenden Pflicht als auch eine falsch erstattete Sofortmeldung werden.

Wann Sie tätig werden müssen

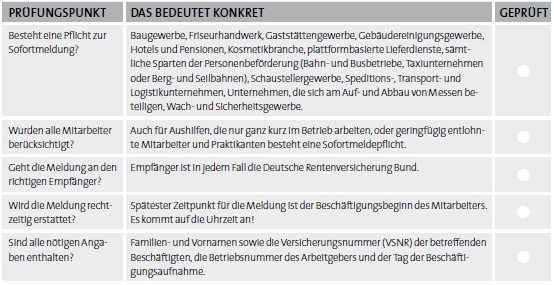

Die Pflicht zur Abgabe einer Sofortmeldung betraf bis 31.12.2025 beispielsweise folgende Branchen: Baugewerbe, Fleischereiwirtschaft, Forstwirtschaft, Gaststättengewerbe, das Gebäudereinigungsgewerbe etc. Zum 1.1.2026 wurden die Forstwirtschaft und die Fleischereiwirtschaft aus dem Katalog gestrichen. Neu hinzugekommen sind dagegen das Friseurgewerbe, das Kosmetikgewerbe und plattformbasierte Lieferdienste. Damit sind seit dem 1.1.2026 folgende Branchen sofortmeldepflichtig:

- Schaustellergewerbe

- Gaststättengewerbe

- Hotels und Pensionen

- Baugewerbe

- Speditions-, Transport- und Logistikunternehmen

- alle Sparten der Personenbeförderung (Bahn- und Busbetriebe, Taxiunternehmen oder Berg- und Seilbahnen)

- Gebäudereinigungsgewerbe

- alle Unternehmen, die sich am Auf- und Abbau von Messen beteiligen

- Wach- und Sicherheitsgewerbe

- Friseurgewerbe

- Kosmetikgewerbe, hierzu zählen auch beispielsweise Nagelstudios

- plattformbasierte Lieferdienste, hierzu zählen insbesondere Unternehmen wie Amazon

Wenn Ihr Unternehmen einer der genannten Branchen angehört, müssen Sie die Sofortmeldung für jeden beschäftigten Mitarbeiter abgeben. Das gilt auch für Aushilfen, geringfügig entlohnte Mitarbeiter und Praktikanten.

Spätestens bis Beschäftigungsbeginn

Die Sofortmeldung hat den Abgabegrund „20“ und muss sofort erstattet werden. Das heißt, sie muss der Deutschen Rentenversicherung Bund zum Zeitpunkt der Aufnahme der Beschäftigung (Datum, Uhrzeit beachten) bereits vorliegen.

Erstatten Sie die Meldung gleich bei der Einstellung eines Beschäftigten. In der Regel findet die Einstellung mindestens einen Tag vor Arbeitsbeginn statt. So sind Sie auf der sicheren Seite. Auch der von Ihrem Unternehmen beauftragte Steuerberater oder ein Rechenzentrum kann die Sofortmeldung für Ihr Unternehmen erstatten. Diese Vorgabe muss jede Ihrer Sofortmeldungen erfüllen:

1. Melden Sie an die Deutsche Rentenversicherung Bund

Sie sind verpflichtet, die Meldung elektronisch an die Deutsche Rentenversicherung Bund (DRVB) zu erstatten. Im Gegensatz zu anderen Sozialversicherungsmeldungen geht diese Meldung nicht an die Einzugsstelle. Sie melden entweder aus Ihrem Entgeltabrechnungsprogramm oder mittels des Meldeportals der Sozialversicherung (https://app.sv-meldeportal.de). Meldegrund ist die „20“. Eine Meldung per Fax, Brief oder E-Mail ist nicht möglich.

2. Melden Sie die richtigen Daten

Ihre Sofortmeldung muss den Familien- und Vornamen, die Versicherungsnummer (VSNR), die Betriebsnummer des Arbeitgebers und den Tag der Beschäftigungsaufnahme enthalten. Haben Sie die Versicherungsnummer des Mitarbeiters nicht zur Hand, wenn Sie die Sofortmeldung abgeben müssen, geben Sie die für die Vergabe einer Versicherungsnummer erforderlichen Daten (Tag und Ort der Geburt, Anschrift) und gegebenenfalls die Europäische Versicherungsnummer an. Die DSRV meldet Ihnen die ermittelte oder neu vergebene Versicherungsnummer im elektronischen Datenaustausch zurück.

3. Weisen Sie dem Beschäftigten die Meldung nach

Alle Sofortmeldungen müssen Sie im Lohnkonto dokumentieren. Außerdem sind Sie verpflichtet, die Sofortmeldung dem Arbeitnehmer gegenüber nachzuweisen. Das Datenübermittlungsprotokoll ist als Nachweis für die Abgabe der Sofortmeldung nicht ausreichend. Es gilt nur als Indiz für eine Übermittlung an die Datenstelle der Rentenversicherung. Bekommen Sie Besuch von den Behörden der Zollverwaltung, berücksichtigen diese das Protokoll entsprechend.

Achtung Stellenwechsel im Unternehmen

Eine neue Sofortmeldung kann nötig werden, wenn ein Mitarbeiter innerhalb eines Unternehmens den Arbeitsplatz wechselt. Das gilt aber nur, wenn der Beschäftigte ein neues Beschäftigungsverhältnis eingeht. Sie können sich an Ihrer Pflicht zur Abmeldung (Meldegrund 30) und eventuell erneuten Anmeldung (Meldegrund 10) orientieren: Immer, wenn diese gegeben ist, ist auch eine Sofortmeldung wieder nötig.

Wann Sie stornieren müssen

Sind die Angaben in einer Sofortmeldung fehlerhaft, müssen Sie sie stornieren und mit den korrekten Daten neu eingeben. Das gilt auch, wenn sich Name, Versicherungsnummer oder Adresse des Mitarbeiters ändern. Keine Stornierung nötig ist bei Änderung des Versicherungsverhältnisses nur durch Krankenkassen-, Beitragsgruppen- oder Personengruppenwechsel.

Wurde die Anmeldung eines Mitarbeiters nachträglich geändert, weil der Beschäftigungsbeginn sich verschoben hat, müssen Sie die Sofortmeldung stornieren und mit geändertem Beschäftigungsbeginn abgeben. Schließlich ist eine Stornierung nötig, wenn die Beschäftigung nicht aufgenommen wurde, ein Mitarbeiter also kurz vor Beschäftigungsbeginn wieder abgesprungen ist.

Die reguläre Anmeldung ist parallel nötig

Die Sofortmeldung hebt nicht Ihre Pflicht zur regulären Anmeldung auf. Stellt sich bei Eingang einer Anmeldung heraus, dass Sie keine Sofortmeldung erstattet haben oder eine Sofortmeldung erst nach Aufnahme der Beschäftigung einging, werden Sie von der DSRV zunächst auf den Meldeverstoß hingewiesen. Ein Verstoß gegen Ihre Pflicht zur Sofortmeldung kann mit einer Geldbuße von bis zu 25.000 € geahndet werden. Erfüllt Ihre Sofortmeldung formell nicht alle Anforderungen, gilt sie unter Umständen als nicht erstattet. Da es bei der Sofortmeldung ein wenig eilt, sollten Sie ganz besonders darauf achten, dass alle Voraussetzungen für eine korrekte Meldung erfüllt sind.

Schnell-Check: Sofortmeldepflicht? Das sollten Sie prüfen