Es kann vorkommen, dass Mitarbeiter im Lauf eines Kalenderjahres mehr Urlaub benötigen, als ihnen zusteht. Häufig beantragen und erhalten sie dann unbezahlten Urlaub. Einen Anspruch auf unbezahlten Urlaub haben Beschäftigte grundsätzlich nicht. Ihrem Unternehmen steht es also frei, unbezahlten Urlaub abzulehnen.

Ihr Unternehmen sollte Mitarbeiter die rechtlichen Grundlagen rund um den unbezahlten Urlaub darlegen. So kann es Streitigkeiten rund um dieses Thema von vornherein vermeiden.

Warum die Monatsgrenze wichtig ist

Wenn Mitarbeiter kein Arbeitsentgelt erhalten, besteht für sie eigentlich keine Versicherungspflicht mehr. Hat der Beschäftigte aber unbezahlten Urlaub von maximal einem Monat beantragt, gibt es zunächst Entwarnung: Eine Beschäftigung gilt für die Sozialversicherungsträger auch ohne Zahlung von Arbeitsentgelt als fortbestehend, wenn

- das Beschäftigungsverhältnis als solches weiterbesteht und

- die Zahlungsunterbrechung nicht länger als einen Monat dauert (§ 7 Abs. 3 Sozialgesetzbuch (SGB) IV).

Aufgrund dieser Fiktionsregelung bleibt die an die Beschäftigung gegen Entgelt gebundene Versicherungspflicht in der

- Krankenversicherung (nach § 5 Abs. 1 Nr. 1 SGB V),

- Pflegeversicherung (nach § 20 Abs. 1 SGB XI),

- Rentenversicherung (nach § 1 Satz 1 SGB VI) und

- Arbeitslosenversicherung (nach § 25 Abs. 1 SGB III)

für einen Monat trotz Entgelt-Zahlungspause bestehen.

Sie unterscheiden bei unbezahltem Urlaub also 2 Fälle:

1. Der unbezahlte Urlaub dauert höchstens einen (Zeit-)Monat

Wenn Sie Ihrem Mitarbeiter unbezahlten Urlaub von maximal einem (Zeit-)Monat gewähren, hat das melderechtlich keine Auswirkungen. Die Zeit des unbezahlten Urlaubs wird einfach mit in den Meldezeitraum integriert.

2. Der unbezahlte Urlaub dauert länger als einen Monat

Dauert der unbezahlte Urlaub länger als einen Monat, endet das Beschäftigungsverhältnis im versicherungsrechtlichen Sinn. Sie müssen Ihren Mitarbeiter nach einem Monat abmelden.

Wie Sie die Monatsfrist berechnen

Die Monatsfrist berechnen Sie folgendermaßen:

- Sie gehen vom letzten Tag der bezahlten Beschäftigung aus.

- Die Monatsfrist endet genau einen Monat später.

Für die Fiktion der Beschäftigung ist es nicht unbedingt erforderlich, dass die Arbeitsunterbrechung ohne Entgelt direkt auf die Beschäftigung gegen Entgelt folgt. Sie dürfen auch dann von der Beschäftigungsfiktion ausgehen, wenn die Unterbrechung auf eine Phase folgt, in der der Mitarbeiter eine Entgeltersatzleistung bezieht (Elterngeld, Krankengeld etc.). Der Grund: Der Bezug von Entgeltersatzleistungen ist eine mitgliedschaftserhaltende Unterbrechung.

Rechnen Sie diese Unterbrechungen zusammen

Treffen dagegen gleiche Unterbrechungstatbestände im zeitlichen Ablauf aufeinander (beispielsweise unbezahlter Urlaub im Anschluss an einen Streik), rechnen Sie diese zusammen (§ 7 Abs. 3 Satz 1 SGB IV). Bei Überschreiten der Monatsgrenze endet die Beschäftigung und damit die Versicherungspflicht als Beschäftigter endgültig. Für den Bereich der Kranken- und Pflegeversicherung besteht die Mitgliedschaft im Falle eines rechtmäßigen Arbeitskampfes auch über die Monatsgrenze hinaus fort. Allerdings ist in den Fällen, in denen im unmittelbaren Anschluss an einen rechtmäßigen Arbeitskampf ein unbezahlter Urlaub oder ein unentschuldigtes Fernbleiben folgt, die Zeit des rechtmäßigen Arbeitskampfs auf die Monatsfrist anzurechnen.

Die Folgen für die Beitragsberechnung

Das zeitlich begrenzte Fortbestehen des Beschäftigungsverhältnisses für Zeiten ohne Anspruch auf Arbeitsentgelt werten Sie als beitragspflichtige Zeit. Für diese Zeit der Arbeitsunterbrechung setzen Sie Sozialversicherungstage (SV-Tage) an. Dementsprechend sind diese Tage bei der Ermittlung der anteiligen Jahresbeitragsbemessungsgrenzen nach § 23a Abs. 3 Satz 2 SGB IV im Rahmen der beitragsrechtlichen Behandlung von Einmalzahlungen zu berücksichtigen. Der Gesamtsozialversicherungsbeitrag und die Beitragsbemessungsgrenzen berechnen Sie je Kalendermonat für die Kalendertage, an denen eine versicherungspflichtige Beschäftigung besteht (Sozialversicherungstage = SV-Tage). Dabei setzen Sie für einen Kalendermonat immer 30 Tage an, auch wenn dieser 31 Tage umfasst.

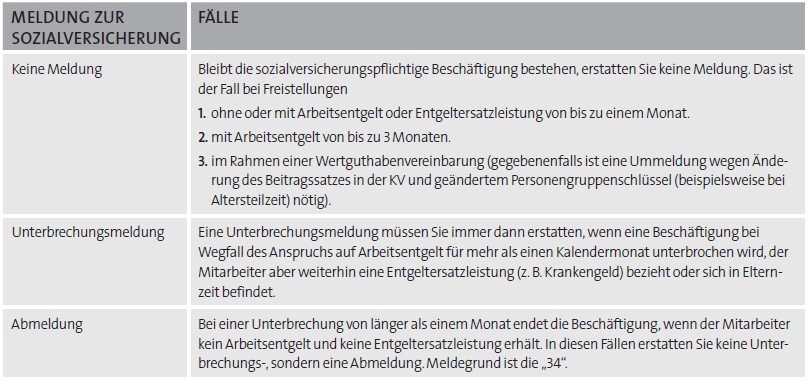

Diese Meldungen erstatten Sie

Es fallen keine Meldungen an, wenn die Arbeitsunterbrechung einen Monat nicht überschreitet und es nicht zur Beendigung der Beschäftigung kommt. Bei längeren Arbeitsunterbrechungen endet die entgeltliche Beschäftigung nach einem Monat. Sie erstatten eine Abmeldung und bescheinigen das im Meldezeitraum erzielte Arbeitsentgelt. Meldegrund ist die „34“.

Wann Sie bei Freistellungen welche Meldung erstatten

Unbezahlter Urlaub ist nur eine Form der Freistellung. Für die Praxis entscheidend: Frei haben heißt nicht automatisch Urlaub. Damit Urlaub wirksam gewährt ist, braucht es eine eindeutige Urlaubsgewährung (Freistellungserklärung) – etwas anderes als der Freizeitausgleich für Überstunden. Woran Sie den Unterschied erkennen und wie Sie die Urlaubsgewährung rechtssicher dokumentieren, lesen Sie hier: